Sistema de Promedios de Descenso en Argentina: Cómo Afecta a las Apuestas de Relegación

El descenso de River Plate en 2011 fue el momento en que toda Argentina entendió que los promedios no perdonan. Un equipo con el presupuesto más alto de la liga, con una hinchada que llenaba el Monumental cada quincena, bajó a la B Nacional porque sus temporadas anteriores habían sido desastrosas y el promedio lo condenó. Para el apostador, esa historia encierra una lección que vale más que cualquier modelo estadístico: en Argentina, el descenso no se decide con la tabla de posiciones del torneo actual, sino con un coeficiente que acumula años.

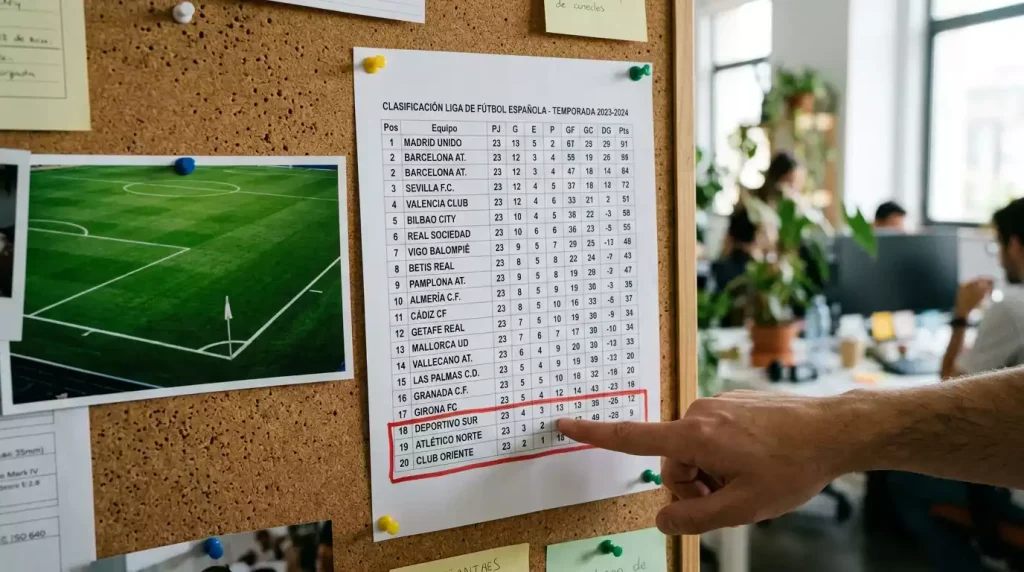

La Liga Profesional Argentina tiene 30 equipos divididos en dos zonas, y el sistema de promedios añade una capa de complejidad que no existe en ninguna liga europea. Este artículo explica cómo funciona ese sistema y, más importante, cómo aprovecharlo en tus apuestas de relegación.

Cómo se calculan los promedios de descenso en la Liga Profesional

El cálculo parece simple hasta que intentas aplicarlo a 30 equipos simultáneamente. El promedio de descenso se obtiene dividiendo los puntos acumulados en un periodo determinado de temporadas entre la cantidad de partidos jugados en ese mismo periodo. El resultado es un coeficiente que determina la posición de cada equipo en la tabla de promedios.

El periodo de cálculo ha variado a lo largo de los años. Argentina ha cambiado su sistema de descenso más veces que cualquier liga relevante del mundo — promedios de tres temporadas, de dos, eliminación directa por tabla anual y vuelta a los promedios. Ese vaivén regulatorio complica el análisis histórico, pero la lógica de fondo se mantiene: los equipos que acumulan malos resultados durante varias temporadas son los que bajan, independientemente de su rendimiento puntual en el torneo en curso.

Un equipo recién ascendido arranca con un promedio calculado sobre su rendimiento en la segunda división, que suele ser alto porque ganó o terminó entre los primeros para ascender. Eso le da un colchón temporal — pero ese colchón se erosiona rápido si sus primeras temporadas en Primera son malas. Los recién ascendidos que hacen una primera temporada mediocre y una segunda mala se convierten en candidatos al descenso casi automáticamente.

El dato clave para las apuestas: el promedio no es estático. Cada jornada lo modifica. Un equipo que empieza la temporada en zona de descenso por promedios puede salir con una racha de cinco victorias, y viceversa. Esa volatilidad crea oportunidades en las cuotas que los operadores tardan en procesar.

Impacto del sistema de promedios en las cuotas de descenso

Hace dos temporadas seguí un caso que ilustra perfectamente cómo los promedios distorsionan las cuotas. Un equipo histórico llevaba dos temporadas flojas y su promedio lo colocaba en zona de peligro al inicio del Clausura. Las cuotas de descenso lo ponían a 3.50. Pero la tabla de posiciones del torneo en curso lo ubicaba en mitad de tabla, jugando sin presión aparente. Los apostadores europeos, acostumbrados a ligas donde el descenso se decide por la tabla actual, no le daban importancia al promedio — y el equipo terminó bajando.

Los operadores internacionales que ofrecen mercados de descenso para la liga argentina utilizan modelos que incorporan los promedios, pero con un retraso significativo. Las cuotas se ajustan principalmente por resultados del torneo en curso, no por la evolución del coeficiente acumulado. Eso crea una asimetría: si entiendes los promedios mejor que el modelo del operador, tienes ventaja.

La Liga Profesional Argentina tiene 30 equipos en dos zonas, y cada temporada descienden entre dos y cuatro equipos dependiendo del formato vigente. Con tantos equipos y un sistema de descenso complejo, las cuotas de relegación son inherentemente menos eficientes que las de ligas con 20 equipos y descenso directo por tabla.

Un patrón que he observado: las cuotas de descenso se mueven bruscamente después de las derrotas de equipos que ya estaban en zona de promedio bajo, pero casi no reaccionan a las victorias de esos mismos equipos. El mercado castiga rápido y perdona lento, lo que genera oportunidades para apostar «en contra» del descenso de equipos que acaban de ganar dos o tres partidos seguidos pero cuyas cuotas siguen infladas.

Cómo aplicar la tabla de promedios a tus decisiones de apuesta

Mi estrategia para las apuestas de descenso se basa en tres pilares que he refinado a lo largo de varias temporadas.

El primero es el seguimiento del promedio jornada a jornada. No espero al final de la temporada para mirar la tabla de promedios — la actualizo después de cada fecha. El promedio de goles por partido en la liga es de 1,91, lo que significa que los resultados cerrados (1-0, 0-0) son frecuentes y cada punto ganado o perdido tiene un impacto significativo en el coeficiente.

El segundo pilar es la identificación de «equipos trampa»: clubes que están bien en la tabla de posiciones del torneo actual pero mal en los promedios. Estos equipos generan cuotas de descenso infladas porque el apostador promedio mira la tabla de posiciones, no la de promedios. Cuando encuentro un equipo que está décimo en la tabla pero cuarto desde abajo en promedios, busco valor en la cuota de descenso.

El tercer pilar es el calendario restante. Un equipo en zona de promedios bajos que enfrenta cinco partidos consecutivos fuera de casa tiene un problema mayor del que las cuotas reflejan. Con la localía argentina, esa racha de partidos como visitante equivale a una condena casi segura de puntos perdidos. Incorporo el fixture restante como factor de ajuste sobre la cuota de descenso base.

Lo que no hago: apostar al descenso antes de la jornada 5. Las primeras jornadas son demasiado volátiles para que los promedios muestren tendencias fiables. A partir de la jornada 8-10, los patrones empiezan a consolidarse y las cuotas de descenso adquieren sentido analítico.

Casos históricos: descensos sorpresivos y cuotas que fallaron

El descenso de River Plate en 2011 es el caso más emblemático, pero no el único que enseña lecciones para el apostador. Cada temporada produce al menos un descenso que el mercado no anticipó correctamente.

El patrón más frecuente en descensos sorpresivos es el de equipos que empiezan bien la temporada y se desploman en el tramo final. Los promedios no perdonan esa irregularidad. Un equipo que suma 15 puntos en las primeras 10 jornadas y luego solo 5 en las siguientes 10 puede terminar descendiendo aunque su rendimiento global parezca aceptable. Las cuotas de descenso para ese equipo eran astronómicas en la jornada 10 (30.00 o más) y bajaron a 2.50 en la jornada 20. Quien entró en la jornada 10 perdió; quien entró en la 15, cuando el desplome ya era visible pero las cuotas aún no lo reflejaban del todo, encontró valor.

Otro caso recurrente es el del equipo recién ascendido que gasta poco en refuerzos. Su promedio inicial es bueno por el rendimiento en Segunda, pero la plantilla no es competitiva para Primera. Las primeras jornadas disimulan la diferencia de nivel, pero a medida que avanza el torneo, las derrotas se acumulan y el promedio cae. Los operadores suelen abrir cuotas de descenso relativamente bajas para recién ascendidos, y esas cuotas tienen valor si la plantilla claramente no da el nivel.

La lección que me llevo de estos casos: en el fútbol argentino, el descenso es un proceso lento que se puede anticipar con datos, no un evento repentino. El apostador paciente que sigue los promedios y el calendario tiene una ventaja estructural sobre el mercado.

Preguntas frecuentes sobre promedios y descenso

Dos preguntas técnicas que recibo habitualmente sobre este sistema único del fútbol argentino.